本当に必要な保険はこれだけ!!

20代新婚夫婦の必要な保険はこの3つ!

- 火災保険

- 生命保険

- 自動車任意保険

なぜこの3つだけでいいかを知るためにまずは保険の全体像から把握しましょう。

こちらの記事では保険についての説明・紹介をしますが、実際に加入する際は情報が改定されている可能性もあるため、必ず各会社のホームページで確認をお願いします。

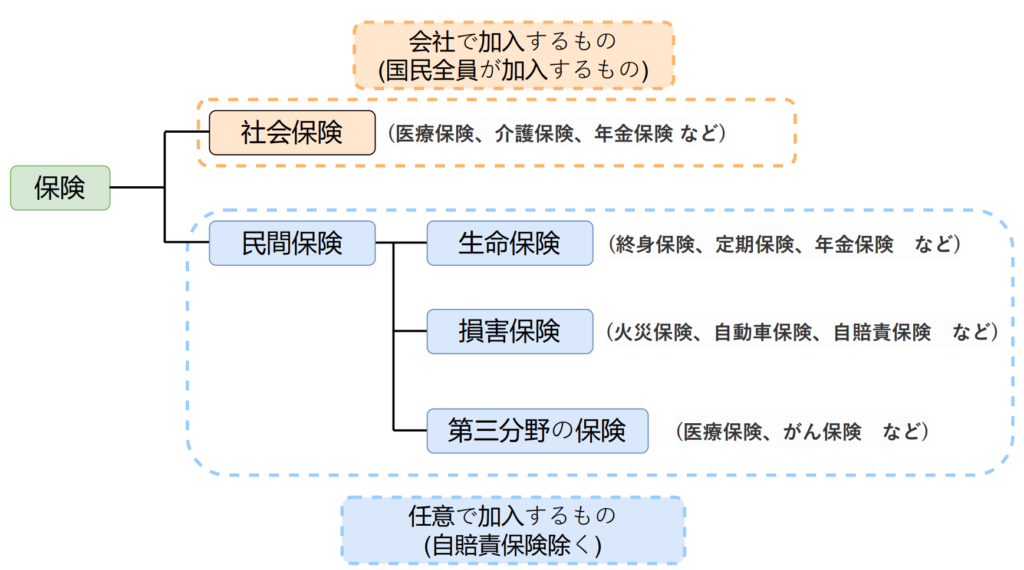

保険を分かりやすく図解説明

私たちが加入する保険はこの図のどれかにあたります。

日本は社会保険(公的保険)が手厚いためそれだけでも充実しています。しかし、次のようなケースは社会保険だけは不十分となる可能性があるためその部分は民間保険(私的保険)で補います。

なぜ民間(私的)保険が必要か

このような予期せぬ事態に備えて民間保険に加入します

- 幼い子どもがおり、収入頭の夫(又は妻)が事故や病気で死亡してしまった場合

- 住んでいる家が火事になった場合

- 自動車(又は自転車等の乗り物)を運転中に事故にあってしまった場合

このようなケースに遭遇してしまった場合、費用が数百万~数千万発生してしまうことがあります。特に相手にケガを負わせてしまった場合、1億円近く賠償費用が発生してしまう恐れがあります。これらの非常事態に備えるためにも民間保険の加入を検討しましょう。

保険って本当に必要?

上記のケース以外にも生きていると予期せぬトラブルに遭遇することがあります。しかしそれを恐れるがあまり高い保険を払って、今の生活が苦しくなってしまっては元も子もありません。本当に必要な保険とそうでないものを今一度考えなおしましょう。

医療保険・がん保険は不要?

死亡したときの想定はするとして、大きい病気(がん等)になった場合に備えて保険は加入しなくていいの?

と考える方もいるかと思います。基本的に医療保険・がん保険の加入はオススメしません。その理由は日本は社会保険が充実しているからです。

例えば働き盛りの夫がガンを患い治療のため入院してしまったとします。その場合社会保険の範囲内でこのような保障を受けることができます。

・高額な医療費が発生してしまった。

→高額医療費制度(高額費用が発生してしまう場合、自己負担額の上限が決まっている。目安月額10万程度)

・治療のため半年間入院してしまった。

→傷病手当金制度(給与が支払いされない場合に4日目から最長1年6カ月給与の約2/3が支払われる)

・治療のため2年間入院してしまった。

→障害年金制度(障害が残って仕事復帰できない場合、毎月支払われる※傷病手当金と重複不可)

このように新たに民間保険に加入しなくても日本国民は手厚い保険に加入しています。当然このような場合一時的に収入は減ることにはなるのでまずは貯蓄を優先しましょう。理想は3~6カ月分の生活費が貯められると安心です。生活費は各家庭によって異なりますので支出の把握がまだの方はこちらの記事を参考にして一カ月分の生活費を把握してくださいね。

保険は保険、投資は投資!

民間保険の中には「投資型保険」・「学資保険」・「年金保険」といった、万が一に備える保険ではないサービスも販売しています。これらは将来に向けて貯蓄・投資するものであり本来の意味の保険ではありません。保険は万が一に備えるもので、お金を増やすために加入するものではありません。お金を増やすのであれば投資を自分でしましょう。保険屋さんにこれらを任せると手数料が必ず発生しますのでオススメしません。無駄な支出をしないためにも「保険は保険」ということを意識して契約をしましょう。

1ヵ月の保険費用は1万円まで!

自動車を持っているかでも変わりますが、1世帯の保険費用は1万円を目安にしてください。

これ以上かかっていると貯蓄や投資にお金が回らず、万が一の備えをするばかりで未来の貯蓄ができなくなってしまいます。今の保険費用が1万万円以上かかっているという方は是非、この記事を読んで保険の見直しをしてみてください。

必要保険3種の紹介

では冒頭でも説明した必要な保険3種類の「火災保険」「生命保険」「自動車任意保険」について、おすすめの保険会社やその契約内容まで分かりやすく説明していきます。

火災保険

賃貸を契約する際、火災保険の加入をします。しかし契約時に不動産が勧めてきた火災保険に加入していませんか?火災保険は原則自分で選んで加入することができます。不動産が勧める火災保険は保証が薄い割に、値段が高いことが多いので注意しましょう。

おすすめの火災保険

おすすめの火災保険会社は損保ジャパンです。

自分も損保ジャパンに契約していますが2年間分の費用で1万円もしていません。それでいて保障内容も充実しているためコスパ良しです。ではその契約内容について簡単に説明します。

火災保険契約内容

- 家財保証額(100万円)

- 不足かつ突発的な事故(自己負担額1万円)

- 個人賠償責任特約(1億円)※自動車保険と重複することがあるため注意

- 借家人賠償責任(不動産会社に金額をいくらにするか確認)

これに加え、近くに川がある又は1階に住んでいる場合は水災補償の追加もした方が良いでしょう。

借家人賠償責任とは大家さんに対する損害を賠償することです。通常1000~2000万円となりますが賃貸を契約する際、不動産会社に確認すれば教えてくれますので確認しましょう。

個人賠償責任特約とは、自分が相手に損害を与えてしまったときその費用を補償してくれるものです。

(例)水漏れで下の階の家電を壊してしまった。自転車で相手を引いてしまった。など

ただし、車やバイクは対象外となりますのでご注意ください。

この特約は自動車保険でも契約することができるので重複しないよう注意してください。

損保ジャパンQ&A(外部サイト)

https://faq.sompo-japan.jp/thekuruma/faq_detail.html?id=540

生命保険

生命保険は共働きで子どもがいないのであれば加入はオススメしません。保険費用を払うくらいならまず生活防衛資金を貯めるか投資に回した方が良いでしょう。しかし子どもがいる場合は一時的に加入するのは良いと思います。この場合の保険は次の2つのタイプがあります。

・死亡保険(死亡時に〇〇〇〇万円一括で受取る)

・収入保障保険(死亡後毎月〇〇万円受取る)

どちらのタイプにするか、もしくは2つとも加入するか検討してみてください。

生命保険には「貯蓄タイプ」と「掛け捨てタイプ」というものがあります。貯蓄タイプは保険期間を満了時に満期保険金がもらえますが、掛け捨てタイプは満期保険金というものはありません。貯蓄タイプは自分が支払ったお金が戻ってくるだけで、掛け捨てタイプよりも割高となっています。契約するのは掛け捨てタイプにしましょう。

保険料算出条件

- 性別:男

- 年齢:30歳

- 体重:70kg

- 身長:170cm

- タバコ:非喫煙

- 最低血圧:70mmHg

- 最高血圧:150mmHg

保険料の目安のためこちらの条件で算出しています。

条件が異なると保険料も異なるため各サイトにアクセスしご自分の条件で算出してください。

死亡保険タイプのオススメ保険

一時金保証タイプはメットライフ生命のスーパー割引定期保険がオススメです。

上記条件で更新タイプが20年、死亡時1000万円保証を付けた場合、毎月の保険料は1,330円となります。

自分の条件で金額を調べたい方はこちらからチェックしてください。

(スーパー割引定期保険 外部サイト)

https://www.metlife.co.jp/products/life/sslt/plan.html

収入保障保険タイプのオススメ保険

収入保障保険タイプはSOMPOひまわり生命の自分と家族のおまもりがオススメです。

上記条件で毎月の受取額10万円の場合、毎月の保険料は2,670円となります。

自分の条件で金額を調べたい方はこちらからチェックしてください。

(自分と家族のおまもり 外部サイト)

https://www.himawari-life.co.jp/goods/omamori_family_m/

自動車任意保険

車検時に自賠責保険(強制保険)の支払いはしていますが、この補償内容では足りません。自動車を所有してる方は必ず自動車任意保険に加入しましょう。名称に「任意」の文字が入っていますが、必ず加入してください。

保険の一括見積はこちらからできます。

保険スクエアbang! 自動車保険(外部サイト)

自動車任意保険は一括見積が簡単にできますが、見積時メールや電話番号を登録しなくてはなりません。そのメールや番号宛にセール情報が届きます。その点だけ注意してください。

オススメの自動車保険

一括見積が面倒くさいという方は、次の2社どちらかをオススメします

・アクサダイレクト

・チューリッヒ

この2社は自分が実際に最後まで検討したところです。私は最終的にはアクサダイレクトにしましたがどちらでもいいかと思います。

自動車保険の契約内容

オススメの契約内容は次の通りです。

- 対人・対物保障:無制限

- 運転者:本人・配偶者のみ

- 人身傷害補償特約:3000万円

- 搭乗者傷害保険:補償なし

- 車両保険:無し

- 弁護士費用等補償特約:有り

「人身傷害補償特約」と「搭乗者傷害保険」は名前が難しく違いも分かりにくいですが、人身傷害補償特約に付けていれば搭乗者傷害保険は付けなくて問題ありません。詳細を知りたい方はこちらのサイトを参照ください。

強くてやさしいクルマの保険(外部サイト)

https://www.mitsui-direct.co.jp/car/guide/new/types/04.html

自転車に乗る方は必ず自転車保険に入るか次の2項目を保険に付帯してください。

・個人賠償責任特約(1億円)←相手の補償

・人身傷害補償特約←自分の補償

個人賠償責任特約は火災保険or自動車保険どちらでも加入できます。

人身傷害補償特約は「乗車中のみ補償」としないことで自転車乗車中も適用となります。

詳しくはこちらをご確認ください。

アクサダイレクト人身傷害補償特約とは(外部サイト)

https://www.axa-direct.co.jp/auto/services/coverages/driver/personal_injury.html

車両保険はなしでいいの?

車両保険はなしをオススメします。これを付けることで保険料がぐんと上がってしまいます。不要な理由として車は年数が経つと資産価値が減り、これに伴い事故時の受取り金額も下がります。さらに車両保険を使用すると等級が下がり翌年の保険料が上がってしまうためトータルで考えるとコストが高くついてしまいます。

万が一の時に加入する保険ですが、廃車になったとしても中古車であれば100~200万程度あればかなり良い車を購入できます。数千万かかるわけではないので車両保険を入るくらいなら貯蓄や投資を優先しましょう。

弁護士費用等補償特約とは、事故で損害を被った際に損が賠償請求を弁護士に委任するための費用などを保証するものです。アクサダイレクトの場合自動車以外の事故でも使用できます。また弁護士費用等補償特約のみ使用した場合は等級はダウンしません。

アクサダイレクト(外部サイト)

https://www.axa-direct.co.jp/auto/services/coverages/other/lawyer_expense.html

JAFは必要?

出かけ先で車が故障等で車を動かせなくなったときに使用するのがJAFですが、JAFは年会費4,000円が発生します。実はJAFに近いロードサービスは自動車保険やクレジットカードで受けることができます。クレジットカードの場合はENEOSがオススメです。年会費無料でロードサービスを受けることができます。(移動距離や年間の回数制限有)

尚、アクサダイレクトとチューリッヒはロードサービスが付いてますのでJAF加入は必要ないでしょう。

ENEOSカードロードサービス(外部サイト)

https://www.eneos.co.jp/consumer/ss/card/card_e/load.html

アクサダイレクトロードサービス(外部サイト)

https://www.axa-direct.co.jp/auto/guide/useful/roadside-assistance.html

チューリッヒロードサービス(外部サイト)

https://www.zurich.co.jp/car/service/road-service/

まとめ

以上3つの保険を年齢30歳で一月あたりの保険料を算出してみるとこのようになります。

・火災保険 900円

・生命保険(死亡保険) 1,330円

・生命保険(収入保障保険) 2,670円

・自動車保険 4,000円

合計 8,900円

自動車保険は乗っている車・年齢によって差が大きく発生してしまいますが、概ね1万円以内に収まることがわかりました。保険料は高くても生活満足度が高くなるわけではありません。見直しは大変かと思いますが是非これを機に再検討してみてください。

また保険に入ったからと言って、事故や病気が防げるわけではありません。保険は物事が起きてしまってから対策するものです。まずは病気や事故に合わないように定期的に検診を受けたり、バランスの良い食事や安全運転を心がけましょう。

この他の固定費削減に興味のある方はこちらの記事もチェックしてみてくださいね。

最後まで閲覧いただきありがとうございました。

コメント